- Ventas orgánicas del Grupo en el primer semestre: 10,402 millones de euros (orgánico -0.1%; segundo trimestre: +0.9%).

- El resultado operativo (EBIT)* aumenta a 1,614 millones de euros (+0.2%).

- El margen EBIT* mejora al 15.5% (+60 puntos básicos).

- El beneficio ajustado por acción preferente (EPS)* aumenta a 2.81 euros, +5.0% a tipos de cambio constantes.

- La implementación de la Agenda de Crecimiento con Propósito sigue avanzando:

- El claro enfoque en las megatendencias globales fortalece la competitividad y la resiliencia de Adhesive Technologies en un entorno desafiante del mercado.

- Mejora significativa del volumen en Consumer Brands con un crecimiento orgánico de las principales diez marcas.

- Pronósticos actualizados para el ejercicio fiscal 2025:

- Crecimiento orgánico de las ventas: 1.0 a 2.0% (anteriormente: 1.5 a 3.5%).

- Rendimiento ajustado de las ventas: 14.5 a 15.5% (anteriormente: 14.0 a 15.5%).

- Beneficio ajustado por acción preferente (EPS): se espera un incremento de un solo dígito en porcentaje, manteniendo tipos de cambio constantes (sin cambios respecto a la previsión anterior).

7 ago. 2025 Ciudad de México

Henkel acelera el crecimiento de las ventas durante el primer semestre del año logrando un buen aumento del margen y de los beneficios

Tras un comienzo moderado del año, Henkel registró una aceleración en el crecimiento orgánico de las ventas (OSG) durante la primera mitad de 2025, impulsada por los resultados del segundo trimestre. Al mismo tiempo, la rentabilidad incrementó considerablemente.

“La mejora en el desempeño orgánico de las ventas refleja la evolución favorable de ambas unidades de negocio, especialmente por el aumento secuencial del volumen de Consumer Brands. Además, el comportamiento positivo de los precios también ha conducido a un impulso comercial observado en el segundo trimestre. Por su parte, Adhesive Technologies logró un avance, respaldado por un desarrollo equilibrado de precios y volumen“, afirmó Carsten Knobel, Chief Executive Officer (CEO) de Henkel a nivel global.

“Asimismo, en el primer semestre de 2025, aumentamos considerablemente nuestro margen EBIT. Esto se debe principalmente a márgenes brutos sólidos en ambas unidades de negocio y a una combinación favorable en el portafolio. También obtuvimos mejoras en eficiencia y vamos por buen camino para alcanzar, o incluso superar, los ahorros previstos en Consumer Brands. Igualmente, seguimos invirtiendo en nuestras marcas y tecnologías para fortalecer nuestro potencial de crecimiento futuro”, enfatiza Knobel.

Pronósticos actualizados para el ejercicio fiscal 2025

Basándose en el rendimiento del negocio en los últimos seis meses y las suposiciones para el resto del año, Henkel ha actualizado sus previsiones.

“Esperamos una expansión rentable para este ejercicio fiscal y anticipamos un repunte más sólido de las ventas en los próximos meses. Las nuevas estimaciones consideran, en primer término, el impacto del entorno macroeconómico desafiante en el desarrollo orgánico de las ventas de nuestras dos unidades de negocio. Por otro lado, la elevada expectativa de rentabilidad muestra la evolución favorable de nuestro margen bruto, los beneficios de la optimización de la cartera y los avances en eficiencia dentro de la empresa. También se toman en cuenta los efectos esperados de los acuerdos arancelarios globales vigentes, en línea con las estimaciones actuales del mercado sobre el desarrollo de Henkel en el año“, añadió Carsten Knobel al explicar las perspectivas anuales.

Actualmente, la compañía estima un OGS de 1.0 a 2.0% (anteriormente entre 1.5 y 3.5%).

Para la unidad de Adhesive Technologies, se proyecta un rango de 2.0 a 3.0% (anteriormente entre 2.0 y 4.0%). En el caso de Consumer Brands, se anticipa que éste se encontrará de 0.5 a 1.5% (anteriormente entre 1.0 y 3.0%).

Paralelamente, la expectativa del rendimiento ajustado sobre las ventas (margen EBIT ajustado) se eleva a un rango entre 14.5 y 15.5% (anteriormente entre 14.0 y 15.5%). Para Adhesive Technologies, se prevé que estará entre 16.5 y 17.5% (anteriormente entre 16.0 y 17.5%); y para Consumer Brands entre 14.0 y 15.0% (anteriormente entre 13.5 y 15.0%). Se sigue esperando que el beneficio ajustado por acción preferente (EPS) a tipos de cambio constantes aumente en el rango de porcentaje de un dígito bajo a alto.

Evolución de las ventas y beneficios en el primer semestre del ejercicio fiscal 2025

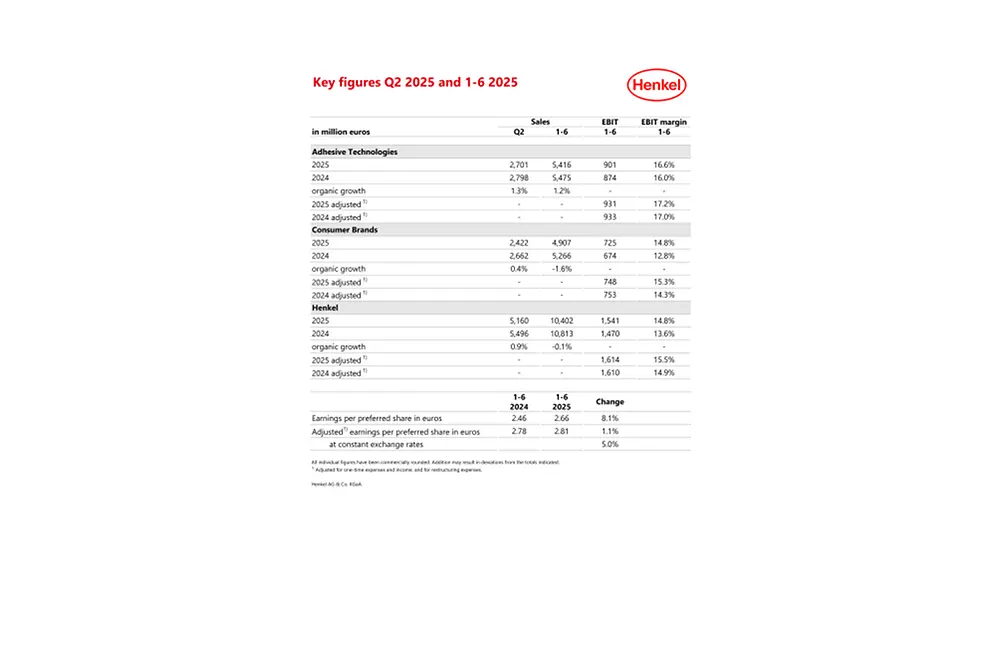

Henkel logró ventas de 10,402 millones de euros en los primeros seis meses de 2025, lo que equivale a una evolución nominal del -3.8% (segundo trimestre: 5,160 millones de euros, -6.1%). Los efectos del tipo de cambio redujeron las ventas en un -2.8% (segundo trimestre: -4.1%). Las adquisiciones y desinversiones redujeron las ventas en un -0.9% (segundo trimestre: -2.9%).

Aunque la desinversión de marcas de minoristas en Norteamérica, anunciadas en abril de 2025, tuvo un efecto negativo, las adquisiciones realizadas el año pasado en ambas unidades de negocio, Seal for Life y Vidal Sassoon, han contribuido positivamente. En términos orgánicos; es decir, ajustados por tipo de cambio y adquisiciones o desinversiones, las ventas se mantuvieron al mismo nivel que el año anterior, con un -0.1% (segundo trimestre: +0.9%).

Esta evolución se impulsó por un progreso positivo de los precios en ambos negocios; sin embargo, el desarrollo del volumen a nivel de Grupo disminuyó ligeramente. Esto se atribuye principalmente al entorno geopolítico y macroeconómico desafiante que ha afectado tanto a la demanda industrial como a la confianza del consumidor, particularmente durante el primer trimestre en Norteamérica.

La unidad de negocio de Adhesive Technologies alcanzó un OSG del 1.2% en el primer semestre, impulsado principalmente por la división de Mobility & Electronics (segundo trimestre: +1.3%). Por su parte, Consumer Brands registró una disminución de -1.6% (segundo trimestre: +0.4%). Mientras que la categoría de Hair mostró un crecimiento positivo, Laundry & Home Care y Other Consumer Businesses disminuyeron.

Al hablar del OSG por regiones, Europa y Norteamérica experimentaron una disminución del -1.9% (segundo trimestre: -1.8%) y -3.4% (segundo trimestre: -1.2%) respectivamente, debido al entorno geopolítico y macroeconómico retador. Por el contrario, India, Oriente Medio y África (IMEA) alcanzó el 9.1% (segundo trimestre: +13.9%). Latinoamérica logró el 0.4% (segundo trimestre: -0.6%). Finalmente, Asia-Pacífico se consolidó fuertemente con un 3.4% (segundo trimestre: +3.1%).

El resultado operativo ajustado (EBIT ajustado) ascendió ligeramente de 1,610 millones de euros en el primer semestre de 2024 a 1,614 millones de euros.

El rendimiento ajustado sobre las ventas (margen EBIT ajustado) del Grupo Henkel incrementó de 60 puntos básicos, del 14.9% al 15.5%.

El beneficio por acción preferente equivale a 2.66 euros (año anterior: 2.46 euros). Por su parte, el beneficio ajustado por acción preferente creció un 1.1% hasta los 2.81 euros en comparación con los 2.78 euros del período anterior. A tipos de cambio constantes, aumentó en un 5.0%.

La relación entre el capital neto circulante y las ventas en el segundo trimestre aumentaron en 0.8 puntos porcentuales en comparación con el mismo período del año anterior, del 5.2% al 6.0%.

El flujo de efectivo libre, con un importe de 485 millones de euros, fue inferior al del primer semestre de 2024 (772 millones de euros), debido, entre diversos factores, a un mayor capital neto circulante y a mayores pagos por inversiones en propiedades, planta y equipo, así como en activos intangibles.

Al 30 de junio de 2025, la posición financiera neta ascendía a -494 millones de euros (31 de diciembre de 2024: -93 millones de euros).

Desempeño de las unidades de negocio en el primer semestre de 2025

En los primeros seis meses del 2025, las ventas del negocio de Adhesive Technologies crecieron orgánicamente un 1.2% (segundo trimestre: 1.3%), impulsadas por una evolución equilibrada y positiva tanto de precios como de volumen. En términos nominales, éstas alcanzaron los 5,416 millones de euros, ligeramente por debajo del mismo período del año anterior, con un -1.1% (segundo trimestre: 2,701 millones de euros).

Este desempeño fue el resultado de la división de Mobility & Electronics que registró un sólido incremento orgánico del 2.8% (segundo trimestre: +2.5%), gracias al fortalecimiento de dos dígitos en el negocio de Electronics y por el fuerte avance en Industrial. Por el contrario, el negocio de Automotive disminuyó a causa del desafiante entorno del mercado.

El área de Packaging & Consumer Goods observó un crecimiento estable (segundo trimestre: +0.4%). Si bien Packaging reportó una ligera contracción en las ventas orgánicas, esto se compensó con un aumento positivo en la industria de Consumer Goods.

Craftsmen, Construction & Professional logró un crecimiento orgánico de las ventas del 0.6% (segundo trimestre: +0.8%), impulsado en particular por un aumento en la categoría de Construction. Consumer & Craftsmen y General Manufacturing & Maintenance consolidaron una evolución estable en comparación con el mismo período del año anterior.

El resultado operativo ajustado fue ligeramente inferior al nivel del año pasado, con 931 millones de euros; sin embargo, el margen EBIT ajustado incrementó al 17.2% en comparación con el 17.0% del año anterior. Esto se debe principalmente a una combinación de negocio favorable.

En cuanto a Consumer Brands, el OSG fue de un -1.6% en comparación con el mismo período del año pasado (segundo trimestre: +0.4%). En términos nominales, las ventas alcanzaron los 4,907 millones de euros (segundo trimestre: 2,422 millones de euros), una disminución del -6.8% en comparación con el mismo período del año anterior. Por el contrario, el negocio registró una buena evolución de los precios en comparación con el primer semestre de 2024. No obstante, los volúmenes disminuyeron como respuesta al entorno desafiante del sector de consumo en mercados clave como Norteamérica y Europa.

En el primer semestre, la división de Laundry & Home Care registró una disminución en las ventas orgánicas del -2.6% (segundo trimestre: -0.9%). La categoría de Home Care generó un OSG positivo, impulsado principalmente por un fuerte crecimiento en los productos de Dishwashing. Por el contrario, Laundry Care obtuvo una disminución en las ventas orgánicas.

El área de Hair logró un crecimiento orgánico de las ventas positivo del 0.9% en los primeros seis meses del año (segundo trimestre: +3.2%). El negocio de Consumer mostró un buen desempeño, impulsado por el fuerte desarrollo en la categoría de Hair Colorants y la evolución en el portafolio de Hair Styling. En contraste, Professional reportó una ligera disminución debido al entorno retador del consumidor, particularmente en la región de Norteamérica.

El área de Hair registró un crecimiento orgánico del 0.9% en el primer semestre (segundo trimestre: +3.2%). El negocio de Consumer mostró un buen desempeño, impulsado por el fuerte desarrollo en la categoría de Hair Colorants y la evolución del portafolio de Hair Styling. En contraste, el negocio Professional tuvo una ligera disminución, afectado por el entorno retador del consumidor, especialmente en Norteamérica.

En última instancia, el área de Other Consumer Businesses presentó una caída en las ventas orgánicas del -4.2% en el primer semestre (segundo trimestre: -1.7%), impulsada principalmente por la evolución negativa en el negocio de Body Care en las regiones de Norteamérica y Europa.

Con 748 millones de euros, el resultado operativo ajustado fue ligeramente inferior en comparación con el ejercicio anterior. El margen EBIT ajustado aumentó significativamente al 15.3% en comparación con el 14.3% del año pasado. Esta evolución se impulsó principalmente por la valorización continua del portafolio y los ahorros logrados a través de la optimización de la cadena de suministro.

La implementación de la Agenda de Crecimiento con Propósito sigue avanzando

En el primer semestre de 2025, Henkel continuó ejecutando con éxito las prioridades estratégicas de su Agenda de Crecimiento con Propósito, logrando avances relevantes.

Dentro de Adhesive Technologies, el enfoque claro de Henkel en las megatendencias globales de movilidad, conectividad, digitalización, urbanización y sustentabilidad está ayudando a fortalecer su competitividad y resiliencia en un mercado volátil. En el ámbito de sustentabilidad, por ejemplo, la compañía apoya a sus clientes en diversas industrias para lograr sus objetivos mediante soluciones efectivas y ambientalmente eficientes.

Por su parte, en Consumer Brands, Henkel ha intensificado el foco en su portafolio. Las diez marcas principales representan ahora alrededor del 60% de las ventas. En el segundo trimestre, éstas registraron un OSG de más del 3%, impulsado por una evolución equilibrada y positiva, tanto de precios como de volumen.

Para fortalecer todavía más su competitividad, Henkel se centra en innovaciones sólidas en áreas de negocio atractivas que han contribuido al crecimiento en ambas unidades de negocio en 2025. Nuevamente, en Adhesive Technologies, Henkel está logrando un crecimiento de un solo dígito alto en el negocio de Metal Packaging al enfocarse claramente en innovaciones sustentables y centradas en el cliente, superando así al mercado. Un ejemplo es el primer limpiador de latas de baja temperatura y espuma del mercado, misma que permite una fabricación eficiente de latas de bebidas a través de importantes ahorros de energía y hasta un 25% menos de consumo de agua. Como consecuencia, en los últimos tres años, el tamaño del negocio se ha triplicado en dicha área en los últimos tres años.

En Consumer Brands, durante el segundo trimestre, el lanzamiento de Creme Supreme en mercados adicionales ha contribuido al crecimiento de la categoría de Consumer Coloration. Esta nueva marca es la primera coloración capilar con tecnología de unión innovadora, al fortalecer la estructura del cabello con ayuda de conexiones micro, manteniendo a la vez, las fibras capilares mejor unidas; de igual manera, crea una capa protectora que envuelve el cabello, previniendo su quiebre.

“Después de un comienzo moderado del año fiscal 2025, logramos una mejora significativa en las ventas durante el segundo trimestre, particularmente en negocio de consumo”, señaló Carsten Knobel.

“Al mismo tiempo, continuamos fortaleciendo la rentabilidad en ambas unidades de negocio. Esto demuestra claramente que la evolución de Henkel ya está dando resultados. Por ello, seguiremos impulsando este cambio para estar mejor posicionados y ser más competitivos a largo plazo. Estamos transformando Henkel para un futuro exitoso y, con una estrategia clara, avanzamos con paso firme hacia un crecimiento rentable”, concluyó.

* Ajustado por gastos e ingresos extraordinarios y por gastos de reestructuración

Cover: Half-year Financial Report 2025

Carsten Knobel

Marco Swoboda

1 de 3