- En la primera mitad del año, las ventas del Grupo crecieron orgánicamente un 4.9%, hasta unos 10,900 millones de euros (0.1% nominal), con un fuerte desarrollo en ambas unidades de negocio.

- El beneficio operativo (EBIT)* aumentó significativamente hasta los 1,254 millones de euros (+7.6 %)

- Margen EBIT* con fuerte aumento hasta el 11.5% (+80 puntos básicos)

- El beneficio por acción preferente (BPA)* aumenta a 2.13 euros, crecimiento de dos dígitos del +14.4% ante tipos de cambio constantes

- Impulso de la Agenda de Crecimiento con Propósito

- Se elevan las previsiones de ventas y ganancias para el ejercicio 2023:

- Crecimiento orgánico de las ventas: del 2.5 al 4.5%

- Rentabilidad de las ventas (margen EBIT)*: del 11.0 al 12.5%

- Beneficio por acción preferente (BPA)*: aumento del +5 al +20% a tipos de cambio constantes

10 ago. 2023 Düsseldorf / Alemania

Henkel aumenta sus previsiones de ventas y ganancias para 2023

Durante el primer semestre de 2023, Henkel aumentó significativamente sus ventas y ganancias en un entorno económico desafiante.

"Hemos logrado un gran crecimiento en ambas unidades de negocio. Asimismo, a pesar de los continuos vientos en contra derivados de los elevados precios de los materiales y logística, hemos mejorado considerablemente nuestras ganancias. Tras los buenos resultados, confiamos en el resto del año y, por ello, incrementamos nuestras previsiones para todo el ejercicio de ventas y utilidades", declaró Carsten Knobel, CEO de Henkel.

"También, a lo largo de los primeros seis meses del año, avanzamos en la ejecución de nuestra Agenda de Crecimiento con Propósito. La división de Consumer Brands está progresando en la integración más rápido de lo pronosticado. De igual manera, estamos afinando constantemente nuestra cartera hacia marcas y productos de alto margen y crecimiento. Esto también se refleja en los beneficios de la unidad de negocio. Por parte de Adhesive Technologies, hemos alineado, aún más, la estructura organizacional para continuar trabajando estrechamente con nuestros clientes, ampliando nuestra posición de liderazgo mundial, así como el crecimiento. Además, impulsamos importantes iniciativas en las áreas de sustentabilidad y digitalización, mejorando nuestra posición competitiva", añadió Carsten Knobel.

Aumento de las perspectivas para el ejercicio 2023

A nivel de Grupo, para el año 2023, Henkel espera ahora un crecimiento orgánico de las ventas del 2.5 al 4.5% (anteriormente: 1.0 al 3.0%). Para la unidad de negocio de Adhesive Technologies, se espera un crecimiento del 2.0 al 4.0% (previamente: 1.0 al 3.0%), y para la división de Consumer Brands, entre el 3.0 y el 5.0% (anteriormente: 1.0 al 3.0%). La rentabilidad ajustada de las ventas (margen EBIT) a nivel de Grupo se espera que se sitúe entre el 11.0% y el 12.5% (previamente: 10.0 a 12.0%). Para la unidad de negocio Adhesive Technologies, la rentabilidad ajustada de las ventas se estima entre el 13.5% y el 15.0% (anteriormente: entre el 13.0 y el 15.0%), y para la unidad de negocio Consumer Brands entre el 9.5% y el 11.0% (anteriormente: entre el 7.5% y el 9.5%). Para la evolución del beneficio ajustado por acción preferente (BPA) a tipos de cambio constantes, Henkel espera ahora un incremento en el rango del +5.0 al +20.0% (anteriormente: -10.0 al +10.0%).

Evolución de las ventas y los beneficios en el primer semestre de 2023

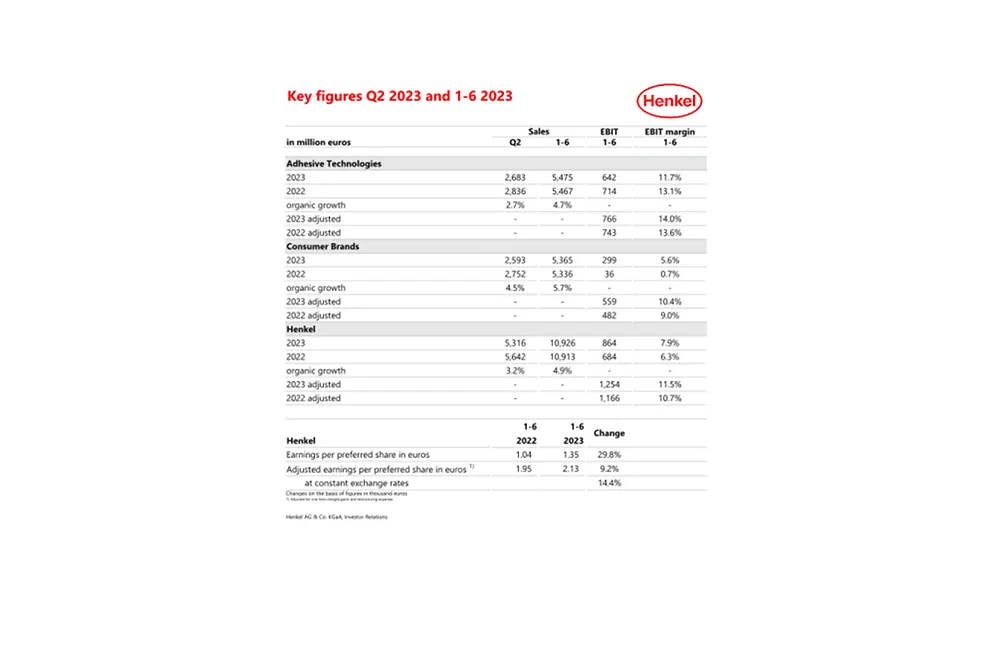

Con 10,926 millones de euros, las ventas de Grupo en el primer semestre de 2023 han sido un 0.1% superiores a las del año anterior (segundo trimestre: 5,316 millones de euros, -5.8%). Esto corresponde a un fuerte crecimiento orgánico de las ventas del 4.9% (Q2: 3.2%). Los efectos del tipo de cambio han tenido un impacto negativo en el desarrollo de las ventas del -2.5% (Q2: -5.8%). Las adquisiciones y desinversiones redujeron las ventas un -2.2% (Q2: -3.2%).

El crecimiento de las ventas en el primer semestre ha sido impulsado por ambas unidades de negocio. Adhesive Technologies registró un fuerte crecimiento orgánico de las ventas del 4.7%, el cual es respaldado por las áreas de Mobility & Electronics (Movilidad y Electrónicos) y Craftsmen, Construction & Professional (Artesanos, Construcción y Profesional). Por su parte, Consumer Brands alcanzó un fuerte crecimiento orgánico de las ventas del 5.7%, impulsado por las áreas de negocio de Laundry & Home Care (Detergentes y Cuidado del Hogar) y Hair (Cabello).

En el primer semestre, las ventas orgánicas en Europa han crecido un 2.4% (0.8% en el segundo trimestre). En la región IMEA, las ventas incrementaron orgánicamente un 25.7% (Q2: 23.6%). Norteamérica ha registrado un crecimiento orgánico de las ventas del 3.8% (Q2: 0.9%). La región de Latinoamérica ha crecido orgánicamente las ventas en un 13.2% (Q2: 9.4%). Por el contrario, la región Asia-Pacífico registró una evolución negativa de las ventas orgánicas del -2.7% (Q2: -0.6%), debido principalmente a la persistencia de un entorno de mercado difícil en China.

El beneficio operativo ajustado (EBIT ajustado) aumentó un 7.6%, hasta 1,254 millones de euros, frente a los 1,166 millones del ejercicio pasado. Lo anterior se ha visto favorecido por la evolución de los precios de venta, los ahorros derivados de la creación de la unidad de negocio de Consumer Brands y por la estrategia de optimización del portafolio.

La rentabilidad ajustada de las ventas (margen EBIT ajustado) acrecentó 80 puntos básicos, hasta el 11.5%.

El beneficio ajustado por acción preferente ascendió a 2.13 euros en el primer semestre de 2023. A tipos de cambio constantes, esto supone un aumento del 14.4% en comparación con el 2022.

El capital circulante neto ha aumentado 0.8 puntos porcentuales hasta el 6.1% de las ventas (periodo anterior: 5.2%).

El flujo de caja libre alcanzó los 749 millones de euros y, con ello, ha superado notablemente el nivel del primer semestre de 2022 (46 millones de euros), debido en particular al mayor flujo de caja de las actividades operativas del ejercicio.

La posición financiera neta al 30 de junio de 2023 ha ascendido a -1,311 millones de euros (31 de diciembre de 2022: -1,267 millones de euros).

El 20 de abril de 2023, Henkel anunció la firma de un acuerdo para vender sus actividades comerciales en Rusia a un consorcio de inversionistas financieros locales. La compañía había anunciado la salida de sus operaciones del mercado tras el ataque a Ucrania. La transacción se ha cerrado y el precio de venta asciende a los 54,000 millones de rublos (alrededor de 600 millones de euros).

Evolución de las unidades de negocio en el primer semestre de 2023

Las ventas del negocio de Adhesive Technologies percibieron una evolución nominal estable del 0.1%, hasta 5,475 millones de euros en el primer semestre de 2023 (Q2: 2,683 millones de euros, -5,4%). Orgánicamente, las ventas han aumentado un 4.7% (Q2: 2.7%). Esta evolución es el resultado de los aumentos de precios de dos dígitos, mientras que los volúmenes se han mantenido por debajo del nivel del año anterior debido a la moderación de la demanda en algunos mercados finales relevantes. El área de Mobility & Electronics ha logrado un crecimiento orgánico de las ventas de dos dígitos del 10.9% (9.2% en el segundo trimestre). En el área de Packaging & Consumer Goods (Empaques y Bienes de Consumo), la evolución orgánica de las ventas fue del -1.5% (Q2: -3.7%). En el área de negocio de Craftsmen, Construction & Professional, las ventas aumentaron orgánicamente un 4.9% (Q2: 2.9%). El beneficio operativo ajustado incrementó un 3.0% hasta 766 millones de euros en el primer semestre de 2023, frente a 743 millones de euros en el periodo anterior. La rentabilidad ajustada de las ventas subió hasta el 14.0%, frente al 13.6% del ejercicio anterior. En este caso, los aumentos de precio en particular han generado un impacto positivo.

La división de Consumer Brands obtuvo ventas por 5,365 millones de euros en los seis primeros meses de 2023 (Q2: 2,594 millones de euros). Esto corresponde a una evolución nominal del 0.6% (Q2: -5.7%). Orgánicamente, las ventas han aumentado un 5.7%, impulsadas por los precios (Q2: 4.5%). Ahora bien, los volúmenes han disminuido, en parte por las medidas de optimización del portafolio. El área de Laundry & Home Care logró un fuerte crecimiento orgánico del 5.3% (Q2: 4.4%). El negocio de Hair consiguió un aumento orgánico global de las ventas del 7.9% en la primera mitad de 2023 (Q2: 6.1%).

El área de Other Consumer Business (Otros Negocios de Consumo) tuvo una evolución plana de las ventas (0.0%, Q2: -1.4%). El beneficio operativo ajustado fue de 559 millones de euros, un 15.9% por encima del nivel del periodo previo. Este aumento se vio favorecido por la evolución de los precios de venta para compensar los elevados costos de los materiales directos, el ahorro derivado de la integración de las actividades de bienes de consumo en la nueva unidad de negocio de Consumer Brands y las medidas de optimización de la cartera. La rentabilidad ajustada de las ventas creció 10.4%.

Impulso continuo de la agenda de crecimiento

En la primera mitad de 2023, Henkel ha seguido impulsando de forma consistente las prioridades estratégicas de su agenda de crecimiento, logrando así, un buen progreso en todas las áreas.

En dicho periodo, la fusión de los antiguos negocios de Laundry & Home Care y Beauty Care (Cuidado Personal) en Consumer Brands avanzó más rápido de lo previsto. En el proceso, Henkel ha logrado nuevas eficiencias; en general, la compañía tiene como objetivo, para finales de 2026, realizar ahorros netos (antes de reinversiones) de al menos 400 millones de euros. También ha focalizado aún más su cartera de Consumer Brands. Desde el anuncio de la unión de los negocios de consumo, se han desinvertido o descontinuado marcas y actividades con unas ventas totales de unos 500 millones de euros. Al mismo tiempo, se ha reforzado la cartera con la adquisición de la marca de Laundry & Home Care Earthwise en Nueva Zelanda. La integración del negocio de Hair Professional de Shiseido en Asia-Pacífico, que Henkel había comprado el año pasado, va por buen camino y está funcionando correctamente.

En el marco de la segunda fase de la integración, la cual inició a principios de este año y centrada en la excelencia de la cadena de suministro, se han aplicado las primeras medidas. Esto incluye, entre otros puntos, la consolidación de la red de producción para el negocio europeo de Hair y Body Care (Cuidado Corporal). Además, se introdujo el denominado principio 1-1-1 en los primeros países. Esta metodología se basa en impulsar la integración comercial con procesos logísticos optimizados de acuerdo con el principio de "una cara para el cliente". Esto significa: un pedido, una entrega, una factura.

Para Adhesive Technologies, Henkel definió una estructura organizacional mejorada en el primer semestre de 2023. Esto le permite aprovechar las ventajas de escala y competencia de forma más eficiente en las tres áreas estratégicas: Mobility & Electronics, Packaging & Consumer Goods y Craftsmen, Construction & Professional, garantizando a la vez, una estrecha proximidad con los clientes y mercados.

Para seguir reforzando su ventaja competitiva, Henkel se centra en fuertes innovaciones en áreas de negocio atractivas. Éstas contribuyeron de nuevo al crecimiento en ambas unidades de negocio. Desde la perspectiva de Adhesive Technologies, las soluciones innovadoras de Henkel utilizadas en la producción de vehículos eléctricos han registrado un aumento orgánico de las ventas de alrededor del 70.0% en los primeros seis meses del año en comparación con el período anterior. Consumer Brands, a través de la marca Persil, logró un crecimiento orgánico de las ventas de dos dígitos, apoyado por un relanzamiento con una nueva tecnología de enzimas única que se ha extendido por treinta países.

Henkel también ha seguido avanzando en el ámbito de sustentabilidad. Por ejemplo, en el camino hacia conseguir una huella de carbono climáticamente positiva para sus centros de producción en 2030, ha convertido diez plantas adicionales a la producción neutra de CO2 en el primer semestre de 2023. Adicionalmente, ha dedicado esfuerzos a iniciativas en el área de la digitalización, donde el uso de la inteligencia artificial está desempeñando un papel cada vez más relevante.

"En general, estamos orgullosos de los buenos resultados del primer semestre y de los progresos realizados en la implementación de nuestra agenda estratégica, a pesar de los retos persistentes del entorno económico", puntualizó Carsten Knobel. "Estamos convencidos de que lograremos dar forma al futuro de Henkel. Juntos formamos un equipo altamente motivado, basado en una sólida cultura corporativa y con un claro programa de crecimiento. En el negocio de Adhesive Technologies, somos líderes mundiales y ofrecemos soluciones innovadoras con un claro enfoque en tendencias futuras como la movilidad, conectividad y sustentabilidad. Y con la nueva unidad de negocio Consumer Brands, establecimos las bases para un mayor crecimiento rentable en el sector de consumo”.

* Ajustado por gastos e ingresos extraordinarios y por gastos de reestructuración

Este documento contiene declaraciones que se refieren al desarrollo futuro del negocio, al rendimiento financiero y otros eventos o desarrollos de relevancia futura para Henkel que pueden constituir declaraciones prospectivas. Las declaraciones con respecto al futuro se caracterizan por el uso de palabras como esperar, intentar, planificar, anticipar, creer, estimar y términos similares. Esta información contiene declaraciones prospectivas que se basan en estimaciones y suposiciones actuales hechas por la dirección corporativa de Henkel AG & Co. KGaA. Éstas no deben entenderse como una garantía en ningún momento de que dichas expectativas resulten ser exactas. El desempeño futuro y los resultados realmente logrados por Henkel AG & Co. KGaA y sus compañías afiliadas dependen de una serie de riesgos e incertidumbres y, por lo tanto, pueden diferir materialmente de las declaraciones prospectivas. Muchos de estos factores están fuera del control de Henkel y no pueden estimarse con precisión por adelantado, como el entorno económico futuro y las acciones de los competidores y otros involucrados en el mercado. Henkel no planea ni se compromete a actualizar ninguna declaración a futuro.

Este documento incluye indicadores financieros complementarios que no están claramente definidos en el marco de información financiera aplicable y que son o pueden ser indicadores de desempeño alternativos. Estas medidas financieras suplementarias no deben considerarse de forma aislada o como alternativas a las medidas de los activos netos y posiciones financieras o resultados de operaciones de Henkel, tal como se presentan de acuerdo con el marco de información financiera aplicable en sus estados financieros consolidados. Otras empresas que informan o describen medidas de desempeño alternativas con títulos similares pueden calcularlas de manera diferente.

Este documento se ha emitido solo con fines informativos y no pretende constituir un asesoramiento de inversión ni una oferta de venta o una solicitud de oferta de compra de valores.

Cover: Half-year Financial Report 2023

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 de 3