- Los resultados de 2019 se vieron impactados por la desaceleración del crecimiento económico y el aumento de las inversiones en los negocios de consumo y en digitalización en toda la compañía:

- Las ventas aumentaron 1.1% a 20,114 millones de euros, ventas orgánicas estables

- Margen EBIT ajustado* de 16% (-1.6 puntos porcentuales)

- Ganancias por acción preferente (EPS) ajustadas* alcanzan a 5.43 euros, nominal -9.7%, a tipos de cambio constantes -10.1%

- Flujo de efectivo: 2,471 millones de euros (+554 millones de euros)

- Dividendos** en el nivel del año anterior: 1.85 euro por acción preferente

- Perspectiva para 2020: mayor avance en las inversiones de crecimiento en un entorno de mercado industrial incierto

- Crecimiento orgánico de las ventas: 0 – 2%

- Margen EBIT ajustado*: alrededor de 15%

- EPS ajustadas*: disminución en el rango de porcentaje de un dígito medio a alto a tipos de cambio constantes.

12 mar. 2020 Düsseldorf / Alemania

Henkel reporta un desempeño de negocios mixto en 2019 y brinda perspectivas para 2020

“En 2019, nuestro desempeño de negocios en general fue mixto. Nuestra unidad de negocios de Adhesive Technologies se vio impactada por un marcado descenso en segmentos de clientes clave, particularmente en la industria automotriz y electrónica. Al mismo tiempo, nuestros negocios de consumo, Laundry & Home Care y Beauty Care, enfrentaron una intensa competencia en muchos mercados”, dijo el CEO de Henkel, Carsten Knobel.

“A principio de 2019, anunciamos nuestro plan de incrementar inversiones de crecimiento en alrededor de 300 millones de euros al año, de 2019 en adelante, para fortalecer nuestras marcas, tecnologías e innovaciones, así como para acelerar la transformación digital de Henkel”, explica Carsten Knobel. En el curso del año, Henkel incrementó gradualmente estas inversiones de crecimiento en toda la compañía, pero la financiación adicional no se utilizó por completo. Tanto la disminución de los volúmenes, como el aumento de las inversiones de crecimiento, afectaron las ganancias y el margen EBIT en 2019. "Gracias a nuestro enfoque continuo en la gestión de costos, una mayor eficiencia de nuestros procesos y la adaptación de las estructuras, pudimos mitigar parcialmente estos efectos", dijo Knobel. “También continuamos invirtiendo en la expansión y actualización de sitios de producción y centros de innovación. Además, fortalecimos nuestros diferentes negocios a través de adquisiciones específicas y asociaciones con un volumen total de casi 600 millones de euros".

“No obstante, no estamos satisfechos con los resultados que hemos alcanzado. Teníamos ambiciones más altas para Henkel y, consecuentemente, tomaremos medidas decisivas para aprovechar al máximo nuestro potencial de crecimiento y mejorar el rendimiento financiero en el futuro", resumió Knobel el desarrollo de negocios en 2019.

Perspectivas para 2020

Henkel publicó hoy su perspectiva para todo el año fiscal 2020, en línea con el anuncio en diciembre de 2019. Para 2020, Henkel espera generar un crecimiento orgánico de las ventas del 0% al 2%. Henkel espera un efecto adverso en su rendimiento de ganancias en 2020, dada la incertidumbre que prevalece en el entorno industrial y las mayores inversiones de crecimiento anual en marketing y publicidad, así como en digitalización e informática para fortalecer sus negocios de manera sostenible. Se espera que el margen EBIT ajustado alcance alrededor del 15% y que las ganancias ajustadas por acción preferente (EPS), disminuyan en el rango de porcentaje de un dígito medio a alto a tipos de cambio constantes.

Desempeño de ventas y ganancias en el año fiscal 2019

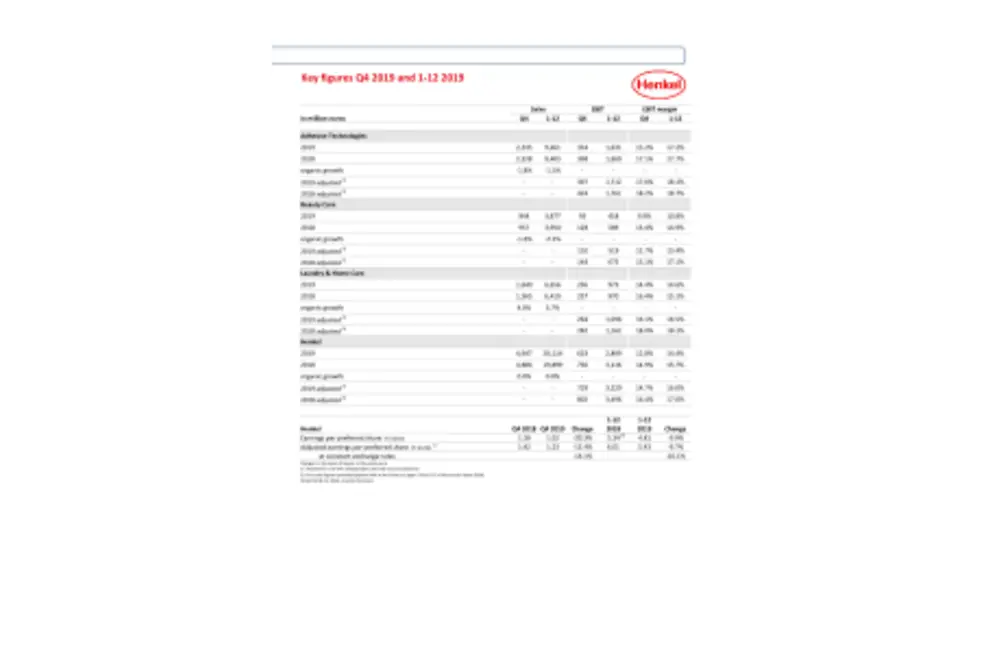

Las ventas en el año fiscal 2019 aumentaron nominalmente 1.1% a 20,114 millones de euros. Los efectos del tipo de cambio tuvieron un impacto positivo de 0.6% en el crecimiento de las ventas. Ajustadas por estos efectos de moneda, las ventas crecieron un 0.5%. La contribución proveniente de adquisiciones y desinversiones ascendió a 0.5%. El crecimiento orgánico de las ventas, que excluye el impacto del tipo de cambio y adquisiciones/desinversiones, fue plano a 0.0%.

La unidad de negocios de Adhesive Technologies reportó un desempeño orgánico de las ventas de -1.5%. El negocio de Beauty Care, las ventas estuvieron orgánicamente -2.1% por debajo del año anterior. La unidad de Laundry & Home Care alcanzó un crecimiento orgánico de las ventas de 3.7%.

Los mercados emergentes alcanzaron un crecimiento orgánico de las ventas de 2.5% y por lo tanto, fueron el principal impulsor del desempeño orgánico de las ventas. Los mercados maduros reportaron un desempeño orgánico de ventas negativo de -1.6%.

Las ventas en Europa Occidental fueron orgánicamente -1.2% más bajas año contra año. Europa del Este alcanzó un crecimiento orgánico de 6.5%. En África/Oriente Medio, las ventas crecieron orgánicamente un 13.3%. América del Norte registró un desempeño orgánico de ventas negativo de -2.3%. En Latinoamérica, las ventas crecieron orgánicamente un 4.9% (puntualmente en México, las ventas del ciclo fiscal 2019 fueron de más de 706,800 TEUR, lo que equivale a más de 13,387 millones de pesos). En la región Asia-Pacífico, las ventas decrecieron orgánicamente un -6.5%.

El resultado operativo ajustado (EBIT) decreció un -7.9% de 3,496 millones de euros en el año anterior a 3,220 millones de euros.

El rendimiento ajustado de las ventas (margen EBIT) fue -1.6 puntos porcentuales más bajo año contra año, con un 16%. La rentabilidad del Grupo se vio impactada negativamente por las crecientes inversiones en marcas, tecnologías, innovaciones y digitalización anunciadas a comienzos de 2019. No obstante, la financiación adicional no fue utilizada por completo. En total, se gastó alrededor del 50% de la suma planeada de 300 millones de euros en 2019.

El resultado financiero decreció de -65 millones de euros en 2018 a -88 millones de euros en 2019. Esto se debió principalmente a los gastos por intereses de los compromisos de arrendamiento, luego de la primera aplicación de la IFRS 16.

El ingreso neto ajustado, después de deducir intereses no controlados, fue de 2,353 millones de euros comparados con 2,603 millones de euros en el año fiscal 2018.

Las ganancias ajustadas por acción preferente (EPS) decrecieron un -9.7% de 6.01 euros en el año fiscal 2018 a 5.43 euros. A tipos de cambio constantes, las ganancias ajustadas por acción preferente decrecieron un -10.1%.

El Consejo de Administración, el Consejo de Supervisión y el Comité de Accionistas propondrán a la Asamblea General Anual el 20 de abril de 2020, el mismo dividendo que el año anterior, lo que significa 1.85 euros por acción preferente y 1.83 euros por acción ordinaria. Esto es igual a una ratio de pago de 34.2%, 3.3 puntos porcentuales más algos que en el año anterior y bien dentro de la meta de pago de dividendos en el rango de 30 a 40%.

El capital circulante neto como porcentaje de las ventas mejoró -1.2 puntos porcentuales a 3.9%.

El flujo de efectivo alcanzó un nuevo récord con 2,471 millones de euros (año anterior: 1,917 millones de euros).

La posición financiera neta mejoró aún más y cerró el año con -2,045 millones de euros (31 de diciembre de 2018: -2,895 millones de euros).

Desempeño de las Unidades de Negocios

Las ventas generadas por la unidad de negocios de Adhesive Technologies aumentaron nominalmente un 0.6% a 9,461 millones de euros en el año fiscal 2019. En un mercado industrial desafiante con una declinación fuerte en los sectores automotriz y electrónico, las ventas decrecieron orgánicamente un -1.5%. El resultado operativo ajustado bajó año contra año un -2.8% y alcanzó 1,712 millones de euros. El rendimiento ajustado de las ventas fue de 18.1% (año anterior: 18.7%).

El desempeño orgánico de las ventas en la unidad de negocios de Beauty Care fue negativo con -2.1% en el año fiscal 2019. Nominalmente, las ventas estuvieron -1.8% por debajo del año anterior, alcanzando 3,877 millones de euros. El resultado operativo ajustado fue de 519 millones de euros, -23.1% más bajo versus el año anterior. El rendimiento ajustado de las ventas decreció año contra año a 13.4% (año anterior: 17.1%), debido principalmente a márgenes brutos decrecientes y crecientes inversiones en marcas, tecnologías, innovaciones y digitalización.

La unidad de negocios de Laundry & Home Care generó un fuerte crecimiento orgánico de las ventas de 3.7% en el año fiscal 2019. Nominalmente, las ventas crecieron un 3.7% a 6,656 millones de euros. Con 1,096 millones de euros, el resultado operativo ajustado estuvo -5.7% por debajo del año anterior. El rendimiento ajustado de las ventas decreció -1.6 puntos porcentuales a 16.5%, principalmente debido a crecientes inversiones en marcas, tecnologías, innovaciones y digitalización.

Nuevo marco estratégico: ganar los 20s a través de un crecimiento con propósito

“Mirando hacia adelante, hemos definido un nuevo marco estratégico para un crecimiento con propósito, con el fin de garantizar el desarrollo exitoso de Henkel en el futuro. Construyendo sobre una base sólida e impulsados por nuestro propósito común de crear valor sostenible, los elementos principales de este marco son un portafolio ganador, ventaja competitiva en las áreas de innovación, sustentabilidad y modelos operativos digitales y preparados para el futuro, respaldados por los cimientos sólidos de una cultura de colaboración y personas empoderadas", dijo Carsten Knobel.

* Ajustado por costos / ganancias únicas y cargos por reestructuración

** Propuesta para los accionistas en la Asamblea General Anual del 20 de abril de 2020.

Esta información contiene previsiones de futuro basadas en las suposiciones y estimaciones actuales de la dirección de la empresa Henkel AG & Co. KGaA. El empleo de palabras como esperar, prever, planificar, pronosticar, deducir de, creer, estimar y formulaciones similares indica previsiones de futuro. Estas previsiones no deben entenderse como garantías que den por correctas estas expectativas. La evolución futura, así como los resultados obtenidos realmente por Henkel AG & Co. KGaA y sus empresas asociadas dependen de una serie de riesgos e inseguridades y por ello pueden diferir fundamentalmente de las perspectivas de futuro. Varios de estos factores se encuentran fuera del área de influencia de Henkel y no pueden estimarse de forma precisa con anterioridad, como, por ejemplo, el entorno económico futuro, así como el comportamiento de los competidores y otros participantes en el mercado. No está prevista una actualización de las previsiones de futuro ni Henkel asume ninguna obligación especial al respecto.

Este documento incluye, en el marco de información financiera aplicable no claramente definido, medidas financieras complementarias que son o pueden ser medidas de desempeño alternativas (medidas que no son GAAP). Estas medidas financieras complementarias no deben considerarse de forma aislada o como alternativas a las medidas de los activos netos y las posiciones financieras o resultados de operaciones de Henkel, tal como se presentan de acuerdo con el marco de información financiera aplicable en sus Estados financieros consolidados. Otras compañías que informan o describen medidas de desempeño alternativas con títulos similares pueden calcularlas de manera diferente.

Este documento se ha emitido solo con fines informativos y no pretende constituir un consejo de inversión ni una oferta de venta, ni una solicitud de una oferta de compra de ningún valor.

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

Reporte Anual 2019 (Capa)

1 de 3